-

Блог

-

Это интересно!

- Борьба с теневым бизнесом и поддержка законопослушных налогоплательщиков

Борьба с теневым бизнесом и поддержка законопослушных налогоплательщиков

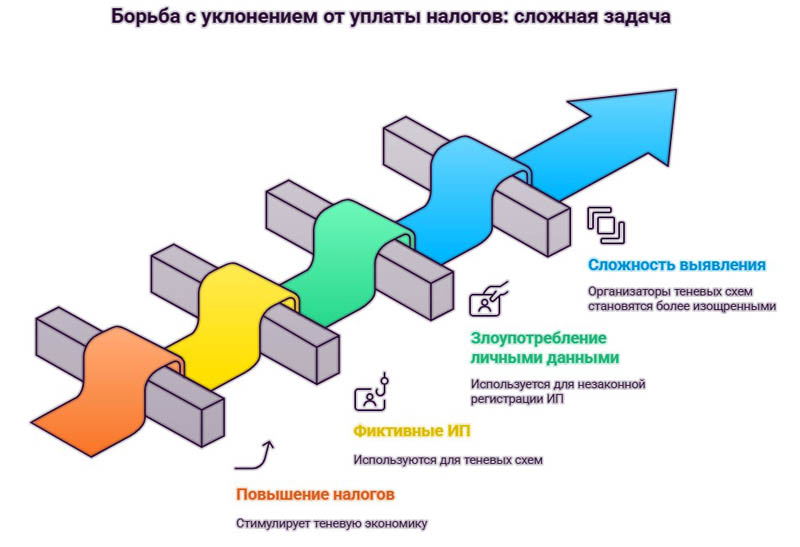

За последние годы наблюдается тренд повышения размера налогов, что не остается без внимания как со стороны представителях бизнеса, так и со стороны простых гражданах. Согласно постулатам экономической теории увеличение налогов, как правило, способствует расширению теневого сектора экономики и росту числа используемых схем ухода от налогообложения.

Поэтому, повышая налоги, органы власти оценивали не только потенциальный рост налоговых доходов бюджета, но и учитывали возможное увеличение масштабов применяемых схем, направленных на уклонение от уплаты налогов. Для противодействия негативным явлению параллельно вводились меры ограничения теневой экономики. Так, с начала 2025 г. вступила в силу новая ст. 173.3 Уголовного кодекса РФ (далее – УК РФ), предусматривающая уголовную ответственность за создание и участие в организациях, осуществляющих разработку и реализацию схем уклонения от уплаты налогов.

В июле 2025 г. произошли важные изменения в существующих нормах ст. 173.1 и 173.2 УК РФ. Напомним, ранее положения ст. 173.1 УК РФ касались случаев такого рода мошенничества, когда граждане вводятся в заблуждение с целью назначения их руководителями или учредителями фиктивных компаний, участвующих в теневых схемах. А положения ст. 173.2 УК РФ гласили о привлечении к ответственности физических лиц, беспечно передающих свои паспортные данные для регистрации фирм-однодневок.

Однако в реальной практике часто используются и фиктивные индивидуальные предприниматели (далее – ИП). При этом сами физические лица, зарегистрированные в качестве ИП, являются реальными гражданами, а их предпринимательская деятельность носит формальный характер. Именно для борьбы с такими случаями предусмотрены дополнительные правовые инструменты.

Данные нововведения включают уголовную ответственность:

- во-первых, за регистрацию физлица в статусе ИП через подставных лиц или предоставление недостоверных данных в государственные органы;

- во-вторых, за передачу документов, удостоверяющих личность, или выдачу доверенностей, приводящих к внесению неверных данных в реестр ИП (ЕГРИП);

- и в-третьих, за незаконное приобретение или использование чужих идентификационных данных для целей регистрации ИП.

При этом подставными лицами признаются лица, фактически не осуществляющие реальную предпринимательскую деятельность и ставшие объектом злоупотребления со стороны третьих лиц.

Кроме того, было введено положение о возможности освобождения от уголовной ответственности тех, кто совершил правонарушение впервые, если они содействуют раскрытию преступления.

Данные меры усложнят жизнь организаторам теневых схем, делая их менее привлекательными и рискованными. Одновременно повышается вероятность освобождения от наказания граждан, случайно вовлечённых в подобные структуры, особенно среди уязвимых групп населения, например, студентов, пенсионеров и безработных.

Параллельно развиваются сервисы поддержки легальных участников рынка. Уже разработаны онлайн-ресурсы для самостоятельной проверки контрагентов и самооценки риска со стороны налоговых органов. Например, с 2023 г. работает экспериментальный сервис «Оценка юридических лиц», обеспечивающий автоматический анализ финансовой деятельности организации и её партнеров.

Предполагается, что с 2026 г. сервис усовершенствуется с технической и юридической стороны. ФНС России сможет проводить оценку достоверности и соответствия отчётных данных организаций установленным критериям.

Под результатом оценки понимается вывод о соответствии или несоответствии сведений бухгалтерской, налоговой отчётности и других данных, имеющихся у налогового органа, критериям, установленным методиками ФНС России.

В соответствии с положениями Федерального закона от 23.07.2025 № 254-ФЗ внесены изменения в Закон РФ от 21.03.1991 № 943-1 «О налоговых органах». Федеральная налоговая служба наделяется новыми полномочиями в сфере анализа финансово-хозяйственной деятельности юридических лиц и индивидуальных предпринимателей.

Выписку с результатами оценки будут вправе получать как сами оцениваемые организации и ИП, так и третьи лица (при согласии оцениваемой стороны). В случае, если запрос на получение выписки поступит от третьего лица, ФНС России сначала направит оценку оцениваемому субъекту. При отсутствии возражений с его стороны выписка будет передана запрашивающему по истечении пяти рабочих дней. Налогоплательщики теперь имеют возможность оценить, как «они выглядят в глазах проверяющих» и сами проверить надежность партнера, исключив риски сотрудничества с недобросовестными организациями или «фирмами-однодневками». Это позволяет снизить финансовую нагрузку и избежать возможных проблем с налоговыми проверками.

Таким образом, комплекс мер направлен не только на борьбу с теневыми структурами, но и на поддержку законопослушных субъектов предпринимательства, создавая условия для комфортного и эффективного ведения бизнеса в правовом поле.

И.В. Вачугов,

доцент кафедры налогов и налогообложения,

канд. экон. наук, доцент